联系我们

湖南光达电力技术有限公司

电话:0731-85260949

手机:13875832121

传真:0731-85260940

地址:湖南省长沙市高新区汇智中路金荣同心国际工业园A7栋202室

风、光平价政策点评:增量平价项目聚拢于中东部地区

浏览次数:次 日期:2018-09-18 16:06:37

风、光平价政策点评:增量平价项目聚拢于中东部地区

来源:兴业电新

要点摘录:

国家能源局发布《关于加快推进风电、光伏发电平价上网有关工作的通知》,鼓励加快推进具备发电侧平价的风电光伏项目建设及消纳。

政策明确引导,风光加速实现发电侧平价。能源局发布《关于加快推进风电、光伏发电平价上网有关工作的通知》,文件思路为鼓励推进风电、光伏加速平价,并提出无需国家补贴的项目,若符合本省建设规划、落实接纳条件、符合监测预警管理的情况下,可由各省级主管部门自行组织,无需国家下发建设指标。我们认为,能源局明确鼓励风光发电侧平价,并配套予以规划权利下放、无需国家指标管理、降低非技术成本、保障消纳等支持,有利于可再生能源摆脱补贴依赖,有望于2020年前全面进入发电侧平价时代。

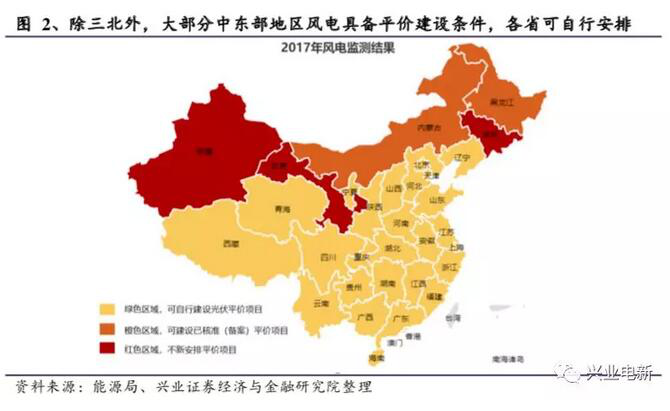

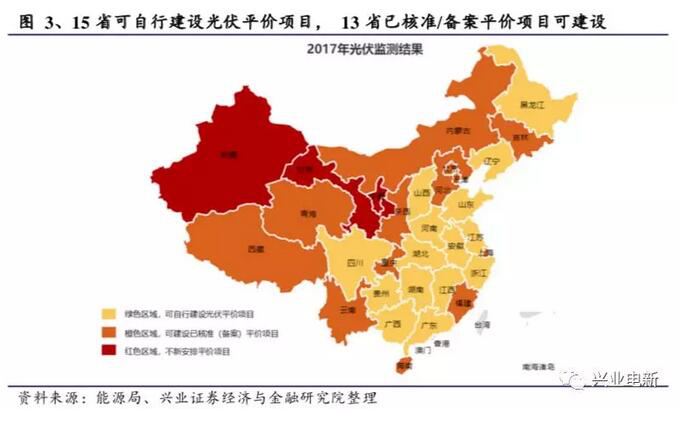

龙头聚拢份额,增量平价项目位于中东部。分环节看,运营端,在有地补及消纳条件的地区,平价项目具备建设基础和优势,省级规划将加快项目审批和建设进度。制造端,下游增量逐步切换为平价项目,则满足平价情景的低成本产能及高效产品成为主流需求,制造业进一步分化,落后产能出清,拥有核心技术及成本优势的企业提升集中度。分地区看,风光平价增量项目均位于中东部地区。风电方面,28省市可自行建设无需国家补贴的项目,2省已核准或备案平价项目可建设。光伏方面,15省可自行建设无补贴项目,13省市已核准或备案平价项目可建设。

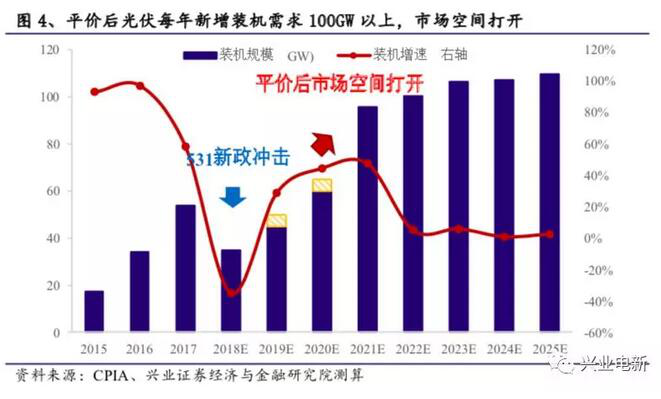

光伏高效技术胜出,头部产能已达平价条件。国内“531”平价前成人礼,出清落后产能,加速行业平价,龙头集中度提升。根据能源平衡表测算,平价后我国理论装机规模可达100GW,叠加海外市场多点开花持续增长,拉动龙头高效产品出货量提升。通过计算,潜在平价项目的标杆电价为0.4元/kWh,对应系统成本为3.5-4元/W,当前组件价格已低于2元/W,进入平价需求区间。随着高效产品渗透,预计19年系统成本有望再下降0.5-0.6元/W,平价项目将规模化呈现。

风电效率提升发电量,发电侧平价箭在弦上。当前阶段,平价项目将分布于三北外消纳较好的区域,因地形复杂需对风资源充分开发,降低度电成本。未来优化风场设计、提升风机效率、智能化数字化应用成为关键,度电成本仍有24-30%下降空间,对EPC、风机、叶片、风塔等要求进一步提升。行业从粗犷式发展走向精益化,市场份额向龙头聚拢。

报告正文

事件

能源局发布《关于加快推进风电、光伏发电平价上网有关工作的通知》,鼓励加快推进具备发电侧平价的风电光伏项目建设及消纳。

点评

能源局发布《关于加快推进风电、光伏发电平价上网有关工作的通知》,文件思路为鼓励推进风电、光伏加速平价,并提出无需国家补贴的项目,若符合本省建设规划、落实接纳条件、符合监测预警管理的情况下,可由各省级主管部门自行组织,无需国家下发建设指标。我们认为,能源局明确鼓励风光发电侧平价,并配套予以规划权利下放、无需国家指标管理、降低非技术成本、保障消纳等支持,有利于可再生能源摆脱补贴依赖,有望于2020年前全面进入发电侧平价时代。

文件要点整理如下:

(1)平价项目由各省实施,无需国家指标。风光项目具备平价条件,若无需家补贴,则各省符合规划、落实消纳、符合监管预警管理的前提下,可自行组织建设,国家不对无补贴项目限制指标。

(2)进一步降低非技术成本,地方补贴不影响平价属性认定。省级及地方能源主管部门需优化投资建设和运行环境,降低非技术成本。同时,若地方予以补贴,不影响对无需国家补贴的平价项目属性的认定。

(3)保障风光项目消纳为前提,弃电量率不超过5%,并鼓励优先利用外送无需国补的风光项目。风光项目需与电网充分衔接,建设前需做好消纳条件的论证工作,电网需加大对无补贴项目的支持力度,确保无补贴项目弃电不超过5%,同时鼓励利用外输通道优先输送无补贴项目电力。

(4)鼓励增量配电网试点、分布式发电市场化交易试点、电力直接交易等开展。有效降低可再生能源电力中间输送环节成本。

(5)根据监测预警结果,绿色橙色可开展平价项目建设。红色区域不安排新平价项目,橙色地区选取较好的已核准(备案)项目开展平价工作,绿色区域在落实消纳的自行开展平价项目建设。

分环节看,运营端,鼓励和支持平价项目建设和消纳,明确不占用国家规划指标,由各省自行组织安排。在有地补及消纳条件的地区,平价项目具备建设基础和优势,省级规划将加快项目审批和建设进度。制造端,下游增量逐步切换为平价项目,则满足平价情景的低成本产能及高效产品成为主流需求,制造业进一步分化,落后产能出清,拥有核心技术及成本优势的企业提升集中度。

分地区看,风电平价项目,除新疆、甘肃、吉林为红色区域外,内蒙古、黑龙江已核准或备案平价项目可建设,其他28省市可自行建设无需国家补贴的项目。光伏平价项目,江苏、浙江、黑龙江等15省可自行建设无补贴项目,内蒙古、吉林、河北等13省已核准或备案平价项目可建设,新疆、甘肃、宁夏为红色区域,不得新建平价项目。

1.1、光伏:高效技术胜出,头部产能已满足平价条件

自“531”新政后,国内需求波动导致大量无法支撑低价的落后产能停产。我们认为,小厂及落后产能的出清有利于龙头市占率提升。待实现发电侧平价,中国理论装机规模有望达到100GW,叠加海外稳定增长的新增需求,仅具备高效技术和低成本优势的龙头能够匹配。届时光伏发电渗透率不断提升,全球高效需求拉动国内龙头企业出货,行业进入内生性增长阶段。

黎明破晓平价临近,国内理论年均新增装机可达100GW

第三批领跑项目中,青海格尔木领跑者中标最低价为0.31元/kWh,低于当地脱硫脱硝火电电价0.325元/kWh,实现售电侧平价。其中,三峡新能源4个项目中标电价0.31元/kWh,协鑫2个项目中标电价0.32元/kWh,均低于火电价格,平价黎明已至。我们通过构建能源平衡表,在全局角度下,满足用电供需平衡。模型中,主要由火电、水电、风电、光伏及核电供给电力,满足全社会用电需求。根据能源平衡表测算,光伏2020年实现平价上网后,每年新增装机约合在100GW以上。同时,分布式渗透率提升至50%以上,市场空间巨大。

头部产能满足平价,龙头逆势扩张匹配平价需求

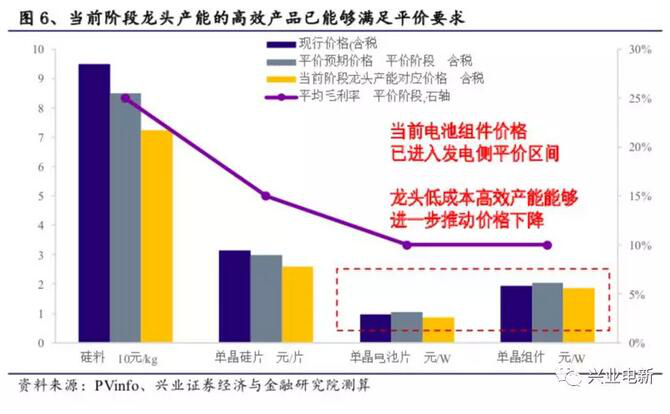

根据2017年光伏监测结果,潜在新增无补贴光伏项目主要集中于中东部年及南部地区,该类地区火电标杆电价平均值为0.4元/kWh,则对应光伏系统成本在4元/W以下,即可实现发电侧平价(这里指以火电标杆电价上网,仍有8%的IRR)。

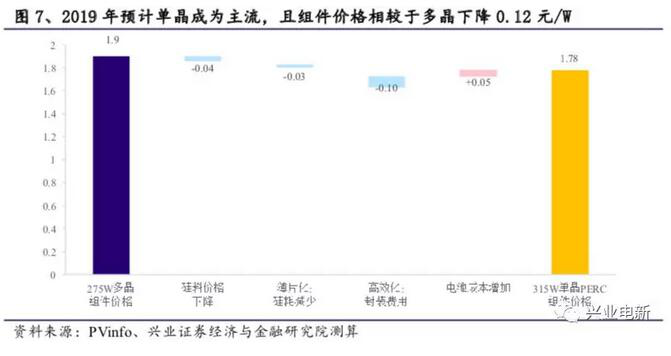

若系统成本4元/W,则其他成本补不变,则普通单晶组件价格1.7-2.2元/W,PERC组件在1.9-2.4元/W即可逐步实现发电侧平价。实际上9月中旬,多晶普通组件(275W)1.9元/W,单晶普通组件(285W)价格为1.94元/W,已经进入平价价格区间。若以头部产能计算,合理的毛利率下,可量产的普通单晶组件价格可为1.7-1.8元/W,满足平价要求。

我们预计2019年单晶及单晶PERC将成为主流,因单晶更加适宜薄片化、高效化需求。通过测算,若硅料价格由95元/kg降至80元kg,则硅料价格下降贡献0.04元/W价格下降。若出片数从62片提升至65片,则薄片化贡献价格下降0.03元/W。若组件功率从275W提升至315W,则带来组件封装成本下降贡献0.19元/W,而同时因PERC技术的叠加,电池片成本增加0.05元/W。综合来看,预计19年单晶PERC相较于18年多晶普通组件价格可再下降0.12元/W。

另一方面,由于组件单位功率提升,摊薄每瓦BOS成本,若组件功率从275W提升至315W,则单位功率下BOS成本可摊薄0.4元/W。则综合系统成本在应用PERC单晶组件后,可下降0.5-0.6元/W,进入3.5-4元/W区间,实现发电侧平价。

1.2、风电:效率提升发电量,发电侧平价箭在弦上

目前来看,平价项目将主要在中东部和南方地区,由于地形复杂风资源差异较大,风场设计成为项目收益率的重要影响因素。为了更好地利用风场风能资源,最大限度发挥机组性能,风机大型化、定制化趋势显著,同时搭配高风塔,提升风场综合风速。我们认为,零部件龙头能够提供多品类机型、具备设计经验、掌握核心技术,将在平价项目增长的趋势下提升集中度。

多途径降低度电成本,技术进步及电网调度优化是关键

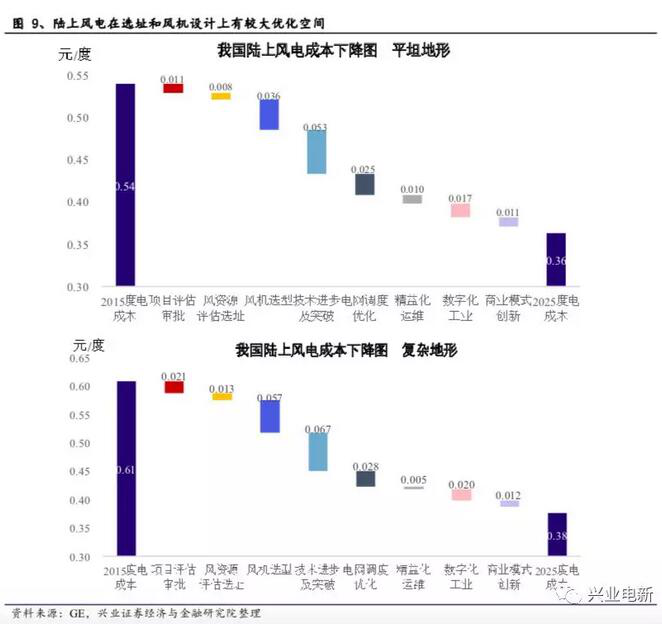

优质风资源日益稀少,需要更加精益化的项目设计和流程,以保证对自然资源获取的价值。加深对资源形式的理解,以资源顶规模,最终以对资源的最优利用、提供的发电经济有效为标尺。根据行业测算,以50MW项目为例,在风资源评估和风机选型方面,随着设计经验的成熟,初始投资能够节省9%-13%,总成本下降贡献度达24%-30%。折算成度电成本,可以下降0.05元/kWh,对于复杂地形,预计可节省0.07元/kWh。

高效风机+高塔筒+大叶片,提升发电量助力平价

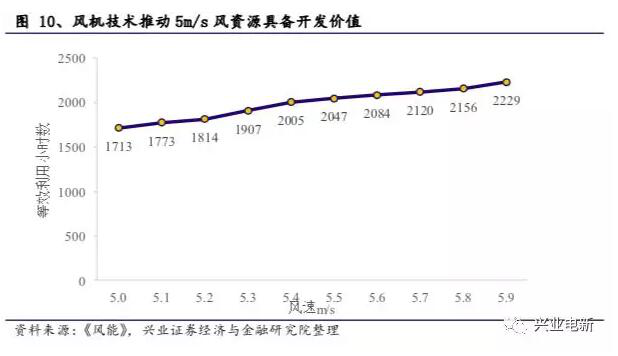

随着限电的改善,技术推动风机对风资源的捕捉,能够完全体现在发电量进而降低度电成本,风电经济性进一步凸显。以南方为例,2016年以前5.5m/s风速的电站利用小时数只有1700-1800,随着技术改造可利用小时数可以达到2000以上。

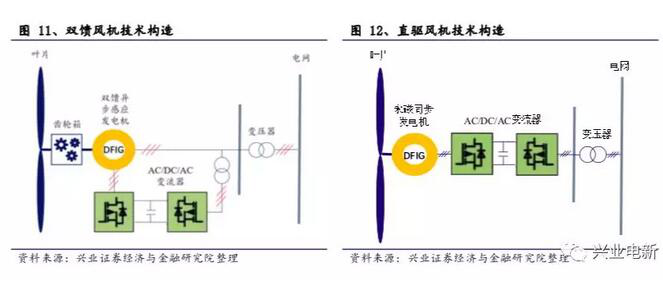

风机方面,一方面,风机趋于大型化,可一定程度上提升发电效率,并摊薄其他不可变成本。另一方面,风机区域数字化及智能化,时时匹配风资源情况,提升发电量。相较之下,我们更看好直驱技术的应用,直驱技术因无齿轮箱,降低传动损耗,提高发电效率,减少后续运维成本,最终带来风电度电成本的下降。

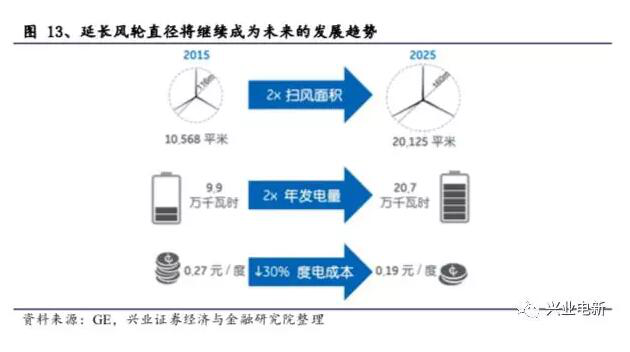

叶片方面,轻型化风机叶片、延长风轮长度、提升风机轮毂高度等技术趋势仍将持续,预测到2025年中国主流风机的平均风轮长度可达160米,扫风面积20125平方米,相比目前提升100%,年发电能力提高100%,LOCE下降30%。

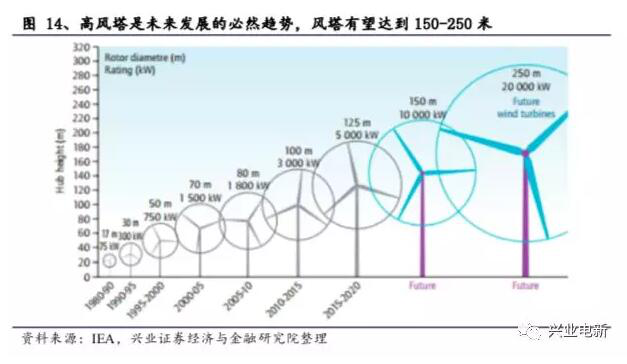

风塔方面,通过因地制宜设计风塔,在低风速区提高风塔高度,能够进一步提升风资源的利用,同时通过轻量化设计、高端化产品和精益化管理,保障风塔质量的同时降低度电成本。

湖南涵天电力工程有限公司声明:本文仅代表作者本人观点,与本公司无关,文章内容仅供参考。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。